“Las políticas de austeridad pueden ser contraproducentes en tiempos de recesión, ya que reducen la demanda agregada y retrasan la recuperación”, Paul Krugman.

Dentro de los Criterios Generales de Política Económica correspondientes al ejercicio fiscal 2026 hay dos indicadores económicos que sobresalen y que deben de interrelacionarse: el del crecimiento económico real en 2025, que ahora se estima en un intervalo de 0.5 a 1.5%; y el del déficit del balance público en su medida más amplia que se calcula se situará en 4.3% del Producto Interno Bruto (PIB). La evaluación resulta sombría: se crecerá 1.5 puntos porcentuales menos conforme a lo previsto y el déficit fiscal aumentará 0.4 puntos porcentuales en relación con la meta inicialmente programada.

El ajuste fiscal no deja de ser importante, 1.4 puntos porcentuales menos con respecto al déficit observado al finalizar 2024 (5.7% del PIB); lo que implica una disminución en el ejercicio de alrededor de 462 mil millones de pesos corrientes. Resultaría inexacto decir que no hubo un esfuerzo significativo, aun cuando para cumplir con la meta inicial hubiera sido necesaria una reducción adicional en el déficit, básicamente vía gasto, de 132 mil millones de pesos. La meta se hubiera cumplido si el superávit primario programado (ingresos propios menos gasto público, sin incluir intereses) se hubiera mantenido en 0.6% del PIB (198 mil millones de pesos) y no se hubiese reducido a 0.2% (66 mil millones de pesos) en el nuevo umbral proyectado

La decisión de reducir o no el déficit fiscal depende del gobierno federal (específicamente de la SHCP), quien es el encargado de dirigir la política fiscal. La presidenta Sheinbaum hizo alusión que ello se debió a los excesivos compromisos de pago de PEMEX derivados de una “maldita deuda corrupta”. Debe decirse que esta carga se conocía con anticipación (desde antes de los Criterios Generales de 2025, dados a conocer en septiembre del año pasado); de modo que aun cuando el planteamiento pareciera razonable, no sería la causa que explicaría el incumplimiento de la meta del déficit fiscal.

La economía mexicana se ha mantenido resiliente, es decir, no ha caído en una recesión técnica como lo preveían un importante número de economistas, sin embargo, no deja de ser cierto que el crecimiento económico ha sido poco relevante (1.2% anual si se toma en cuenta el segundo trimestre de 2025 y 0.7% si se compara con el primer trimestre de 2025). El problema es que no se prevé repunte alguno en el segundo semestre del año y sí un aplanamiento en la curva de crecimiento. Llevar la astringencia fiscal a los 594 mil millones de pesos previstos de origen, hubiera sido un factor de congelamiento económico; poco recomendable cuando se está en una fase de desaceleración o de estancamiento.

Para 2026 los ajustes parecen embonar integralmente, se prevé un déficit fiscal de 4.1% y un superávit primario de 0.5% en relación con el PIB; lo cual hace previsible mantener en 52.3% la relación deuda pública en su connotación más amplia a PIB. Esto significará reducir el déficit fiscal en aproximadamente 66 mil millones de pesos con respecto a 2025 y alcanzar un superávit primario de 165 mil millones de pesos; lo que despresurizará la carga fiscal para no elevar la ratio deuda a PIB.

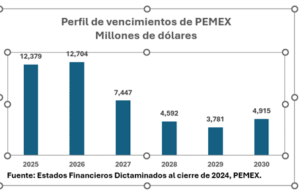

Es importar observar lo que se prevé para 2027 y los siguientes años. Si disminuye la carga que origina PEMEX, entonces, habría un escenario más optimista y desde luego, sería previsible que la política fiscal tuviera un mayor impacto para alcanzar una tasa de crecimiento superior a 2.3%, como la que estima SHCP para 2026. En efecto, el perfil de vencimientos de PEMEX se va a reducir considerablemente y podría ampliarse la inversión pública física que para 2026 representará 2.5% del PIB.

El incremento del gasto público de 5.8% en términos reales para 2026, da un escenario más confiable para que se cumpla con la tasa de crecimiento proyectada por SHCP; ello frente al de austeridad excesiva que se registró en 2025, que pareciera fue el factor que indujo al pobre desempeño de 0.1% mensual. Esto si se mantuviera la tasa de crecimiento anual de 1.2% observada en el segundo trimestre del año; pero pudiera ser de 0.05% mensual si se consideran otras estimaciones, es decir, técnicamente nada.

Es importante crecer, más en el contexto actual en el que se ratifica no se va a instrumentar una reforma fiscal. Conforme a los Criterios Generales de Política Económica 2026, el supuesto de la SHCP en el mediano plazo (2027-2030) es que la recaudación aumentará al mismo ritmo que la actividad económica; existiendo así una relación indisoluble: el crecimiento económico es una base fundamental para captar más ingresos tributarios; en tanto que los ingresos tributarios como fuente del gasto y de la inversión públicas sirven para efectuar las correcciones cíclicas cuando hay desaceleración o tasas negativas de crecimiento económico. Entre más ingresos tributarios se tengan mayor es la probabilidad de emprender un crecimiento sustentable.

Ante la ausencia de una reforma fiscal integral, se vuelve vital ampliar la masa salarial y eso sólo se puede lograr sobre la base de sus dos componentes: ensanchando la tasa salarial y aumentando el nivel de empleo formal. La tasa óptima de crecimiento económico según la elasticidad producto-empleo es de 6% (o más) y la mínima aceptable conforme a otros cálculos es de 4%. No queda de otra: o crecemos a esas tasas o no habrá sustentabilidad fiscal.

Soy de la idea de que antes de instrumentar cualquier reforma fiscal es importante explorar detalladamente el espacio fiscal. Además del incremento en el monto de los impuestos tradicionales (ISR, IVA e IEPS), se prevé que la recaudación en 2026 se verá fortalecida por:

1.El incremento del IEPS en bebidas azucaradas y edulcorantes y tabaco;

2. El nuevo impuesto para videojuegos violentos;

3. El incremento del ISR por intereses bancarios que pasa de 0.5% a 0.9%;

4.La eliminación en la deducción de impuestos que los bancos realizan a su aportación en el IPAB;

5.El crecimiento estimado de 62.2% en los impuestos relacionados con el comercio exterior, dado por el aumento de aranceles a productos importados de países sin tratados comerciales y por la modernización de las aduanas que busca mejorar la fiscalización; y

6.El mayor impedimento a la evasión fiscal, actuando en contra de la facturación que elaboran empresas fantasmas.

Algunas medidas llevan a discusiones sin sentido. Por ejemplo, si la demanda de bebidas azucaradas y edulcorantes fuera inelástica, de ningún modo inhibe la necesidad de ampliar los fondos para atender los daños previsibles en la salud; eso más allá de la idea del Gobierno Federal de que cuotas impositivas más altas reducen el consumo de estos productos nocivos. En términos de salud pública no queda de otra: o se reduce significativamente el consumo o se crea un fondo para atender la creciente demanda de atención médica por diabetes y hipertensión, entre otras enfermedades y esto último sólo se puede lograr sanamente con impuestos específicos más altos.

El aplicar impuestos a medianos ahorradores me parece injusto. Concibo que empezar a pagar impuestos a partir del umbral de 5 UMA’ s de capital invertido (alrededor de 207 mil pesos) es excesivo y que es preciso un análisis de sensibilidad para subir en forma sensata el monto exento de retención.

Aun cuando el propósito de la sustitución de importaciones parece acorde al Plan México, tampoco me agrada que productos como los automóviles y los electrónicos estén sujetos a aranceles, provengan de donde provengan, porque ello seguramente va a ir en detrimento del binomio calidad-precio que requiere el mercado, además de que con ello se inhibe el proceso de transferencia tecnológica. Ojalá y esos consorcios para eludir aranceles invirtieran en el país, pero ello provocaría tensiones con nuestro principal socio comercial y el enojo de su presidente delirante.

Me agrada, sí, que ahora no se le permita deducir impuestos a las cuotas que aportan los banqueros al IPAB, cuyo fondo de origen sirvió para rescatar a los bancos de una terrible quiebra en 1998; transformando deudas privadas en deuda pública. Hay quien piensa que son los cuentahabientes los que deberían pagar un seguro contra el riesgo de pérdida de sus depósitos y no los “pobres” bancos. Absurdo, son los bancos los que utilizan recursos de terceros para darle cauce al proceso de intermediación y obtener pingües ganancias, alrededor de 300 mil millones de pesos en 2024.

Las transferencias fiscales al IPAB sumaron para 2025 alrededor de 52 mil millones de pesos; destacando que toda cantidad transferida se constituye con los impuestos de los contribuyentes, sin que exista distinción alguna. ¿Por qué diablos tienen que contribuir al pago de un seguro para proteger ahorros aquellos contribuyentes que no cuentan con depósitos bancarios? Aunque los impuestos tengan una naturaleza solidaria, esto resulta más injusto que el impedir la deducción a los bancos.

Punto por punto se podría hablar de pros y contras, lo cierto es que la última gran decisión en materia fiscal se hizo en 2020, cuando se reformó el artículo 28 constitucional y se prohibió la condonación de impuestos. Esto y en congruencia con la armonía fiscal que debe de existir con los demás contribuyentes hace exigible el pago de los adeudos fiscales del Grupo Salinas que se calculan en 74 mil millones de pesos, cifra que es mayor a cualquier recaudación que se estima se va a generar con la implantación de impuestos innovadores; ello con la excepción de los impuestos al comercio exterior, particularmente los relativos a aranceles que se dice serán de hasta 50% para algunos productos que provengan de países con los que no se han suscrito acuerdos de libre comercio.

Es bueno innovar, pero se observa que las propuestas que se incorporan en la miscelánea para 2026 son insuficientes para emprender una estrategia fiscal que cubra en forma ambiciosa y sostenida nuestras metas de gasto e inversión. Habrá un entorno favorable cuando disminuya la carga fiscal que generan los vencimientos de PEMEX, mismo que se conjugará positivamente con la reducción de la tasa de interés que disminuye el costo financiero de la deuda. Esta etapa por venir no se puede desaprovechar para detonar un crecimiento económico de largo aliento y ampliar nuestra sostenibilidad fiscal.

La experiencia indica que hemos sido más bien “botarates” cuando se han tenido coyunturas extraordinariamente favorables, sobre todo, cuando se produjo considerablemente petróleo con niveles de precios históricos. Ahora queda ser sumamente eficientes y disciplinados para alcanzar metas sustantivas. Cambiemos la moraleja: seamos más hormigas que cigarras.

Por: Gildardo Cilia López

No Comments