En el corto plazo, incrementos en los niveles de endeudamiento podrían ampliar las tasas de crecimiento económico. Sin embargo, si la deuda crece de forma insostenible, se registrarían efectos negativos en el crecimiento económico que podrían perdurar durante muchos años (Banco Interamericano de Desarrollo, BID).

En el Paquete Económico 2026 se reiteran los tres grandes ejes rectores de la política económica delineada por la presidenta Claudia Sheinbaum Pardo:

-

Responsabilidad fiscal,

-

Estabilidad macroeconómica, y

-

Prosperidad compartida.

Estos tres ejes son indisolubles y actúan de manera concatenada para lograr una economía sustentable.

Pese a ello, se insiste en que la economía mexicana se está endeudando de manera catastrófica, lo que la llevaría al descarrilamiento. Si se analiza la deuda en términos absolutos, no cabe duda de que, en su connotación más amplia y conforme a lo presupuestado, alcanzará un saldo histórico sin precedente: 20.2 billones de pesos al cierre de 2026.

Frente a este escenario, la Secretaría de Hacienda y Crédito Público (SHCP) sostiene que el nivel de deuda pública seguirá siendo sostenible en 2026, con base en tres indicadores clave:

-

Un superávit primario de 0.5% del Producto Interno Bruto (PIB), superior al 0.2% estimado para 2025.

-

Un déficit fiscal de 4.1% del PIB, menor al 4.3% calculado para el presente ejercicio.

-

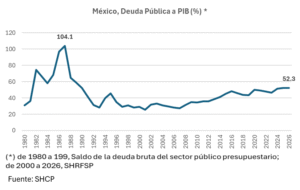

Una deuda pública equivalente al 52.3% del PIB, la misma proporción observada en 2025.

Los altos montos de deuda pública son motivo de preocupación, sobre todo al considerar el costo financiero. Para 2026 se proyecta un costo de 1.6 billones de pesos, equivalente al 4.8% del PIB. Estos recursos, destinados al servicio de la deuda, podrían emplearse en ampliar el gasto social, mejorar los servicios básicos o impulsar la inversión pública. Es importante señalar que, en el costo del pago de la deuda, influyen tanto el saldo total como la tasa de interés, la cual se estima en 6% al cierre de 2026, es decir, 1.3 puntos porcentuales menos que la proyectada para diciembre de 2025. No obstante, el costo de la deuda se mantendrá en 1.6 billones de pesos, una cifra muy similar a la de 2025 (1.58 billones), a pesar del descenso previsto en la tasa de interés.

En los sistemas económicos es raro encontrar agentes que no tengan deudas; estas son necesarias para ampliar el consumo y la inversión. La lógica del endeudamiento radica en la capacidad de pago: se endeuda más quien tiene mayor margen de cobertura, ya sea por su nivel de ingresos o por las utilidades esperadas de una inversión. Por supuesto, se requieren garantías para ampliar la seguridad financiera. Estas garantías están asociadas a la riqueza o patrimonio acumulado a lo largo del tiempo, ya sea por personas físicas o morales. Conviene recordar que el negocio bancario no consiste en recuperar las garantías, sino en recuperar el capital prestado junto con los intereses, lo que genera utilidad financiera. En México, estas utilidades suelen ser extraordinarias, debido al diferencial entre las tasas activas y pasivas de interés.

A nivel macroeconómico, esta lógica también aplica: la capacidad de pago o endeudamiento de un país está determinada por el tamaño de su economía. Así, entre más grande sea la economía, mayor será su potencial de endeudamiento. El límite natural de endeudamiento estaría dado, teóricamente, por el PIB. Superar ese umbral implicaría, por un lado, elevar el costo financiero de la deuda de forma preocupante y, por otro, aumentar la probabilidad de impago, al reducirse progresivamente los ingresos disponibles para cubrir los compromisos financieros, lo cual derivaría en una creciente presión fiscal.

El Banco Interamericano de Desarrollo (BID) ha recomendado para los países de la región mantener una deuda equivalente al 46%–55% del PIB. Actualmente, la tasa promedio regional es del 70%, lo que implica que los gobiernos deberían reducir la ratio en unos 15 puntos porcentuales. Además, el BID advierte que una relación deuda/PIB de 84% o más constituiría un lastre para el crecimiento económico, debido a la gran proporción del ingreso destinada a cubrir compromisos financieros. También aumentaría el riesgo de default o impago, complicando seriamente cualquier proceso de renegociación o reestructuración de la deuda, así como el acceso a nuevos préstamos.

México se encuentra dentro del rango admisible propuesto por el BID, y lo más importante es que se considera prudente mantener controlada la relación deuda/PIB. Esto implica que el endeudamiento debe mantenerse dentro del límite permisible del ingreso nacional previsto cada año. De no hacerlo, se comprometerían progresivamente las finanzas públicas, aun cuando se proyecte una reducción en la tasa de interés.

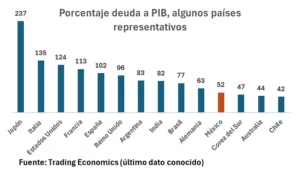

Siempre existirá la duda razonable sobre por qué otros países con economías similares a la mexicana, como España o Italia, presentan una relación deuda/PIB considerablemente más alta. ¿No estaremos exagerando? Es importante señalar que dichos países experimentaron un boom de endeudamiento en la década pasada, impulsado por las tasas de interés inusualmente bajas, que incluso llegaron a ser negativas de manera temporal. Si México hubiera seguido esa misma ruta, elevando su deuda al 100% del PIB, en el contexto actual de altas tasas de interés estaría destinando hasta 10 puntos del PIB solo al pago de intereses. Esto habría limitado aún más el presupuesto para servicios básicos e inversión, y muy probablemente habría impuesto un régimen de austeridad insostenible.